Melissa Rousset

Sabine Some - Mensah

Warimako ! – expression wolof qui signifie « Envoie-moi de l’argent » en français – fait désormais partie du vocabulaire courant au Sénégal, symbolique d’un marché où dominent les transferts d’argent au guichet. Au niveau des points de vente au Sénégal, les agents non seulement distribuent les services de Wari, mais également ceux de Joni Joni, Orange et Tigo. Des services concurrents proposés sur un réseau de distribution majoritairement non-exclusif (66% des agents sont non-exclusifs) démontrent la diversité des acteurs de ce marché en pleine expansion. Quels sont les facteurs clés de succès et les défis du modèle de réseau d’agents non-exclusif au Sénégal ?

L’étude « Accélérateur de Réseaux d’Agents » apporte des éléments de réponse à cette question sur la base d’une enquête menée auprès de 1200 agents au Sénégal. Cette étude a été conduite par l’Institut Helix de Finance Digitale entre novembre et décembre 2015, en partenariat avec le programme Mobile Money for the Poor MM4P de l’UNCDF.

La diversité des acteurs et des modèles d’affaires au Sénégal

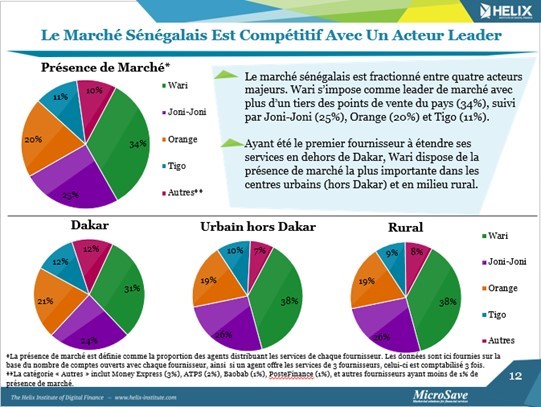

Le marché sénégalais est divisé entre quatre fournisseurs majeurs, Wari se démarquant avec la présence de marché la plus significative (34% des points de vente du pays) sans pour autant jouir d’un monopole de marché. Joni Joni, prestataire tiers qui a lancé son offre en 2013, détient un quart des points de vente du pays (25%), suivi des deux opérateurs de téléphonie mobile, Orange (20%) et Tigo (11%). Les institutions financières sont pour le moment peu représentées dans le réseau d’agents, Microcred et Manko possédant 1% ou moins des points de vente. Cette tendance pourrait en revanche évoluer. Les institutions financières au Sénégal pourraient suivre l’exemple kenyan où les banques ont accru remarquablement leur présence de marché de 5% en 2013 à 15% en 2014, notamment en proposant une offre de services complémentaire et non concurrente à la gamme de produits existante.

La diversité des acteurs observée sur le marché sénégalais est comparable au marché zambien, où s’affrontent cinq fournisseurs issus des secteurs bancaire, de la téléphonie mobile et des tiers-parties. En revanche, le Sénégal contraste avec les marchés d’Afrique de l’Est, où les études ANA menées au Kenya, Ouganda et Tanzanie révèlent une forte domination des opérateurs de téléphonie mobile. Ces derniers ont adopté une stratégie d’entrée agressive en s’appuyant sur leurs réseaux de distribution et leurs bases clientèle existantes, laissant peu de place pour les seconds entrants. Au Sénégal, les opérateurs de téléphonie mobile ont laissé la voie libre aux tiers-parties qui ont pris une longueur d’avance en termes de présence de marché.

Illustration 1. Présence de Marché des Fournisseurs de Services Financiers Digitaux

Le statut de non-exclusivité : un dopant pour le volume d’activité et la rentabilité des agents

Les agents sénégalais distribuent les services d’une médiane de trois fournisseurs. De fait, plus les agents servent de fournisseurs, plus ils sont performants (illustration 2). Au niveau du point de vente, les agents sénégalais effectuent un volume de transactions comparable aux marchés avancés d’Afrique de l’Est, avec une médiane de 35 transactions par jour, pour tous les fournisseurs confondus.

Illustration 2. Volume médian de transactions journalières en fonction du nombre de fournisseurs servis

.png)

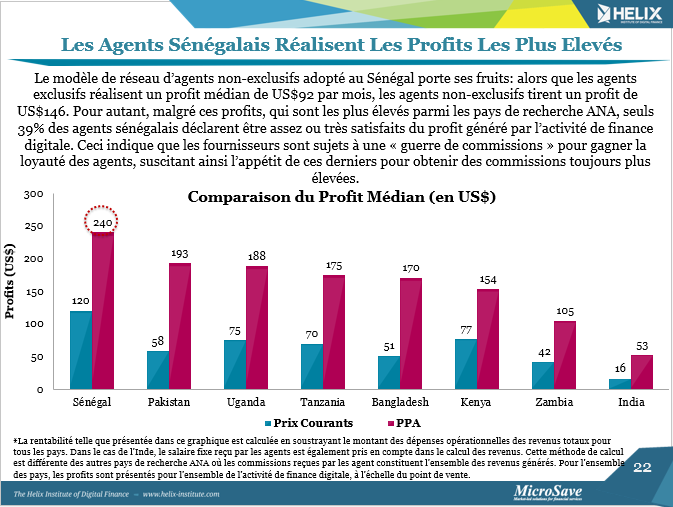

En plus du nombre élevé de transactions qu’ils réalisent lorsqu’ils servent plusieurs fournisseurs, les agents génèrent également davantage de profits. Les agents non-exclusifs réalisent un profit médian de 146 US$ par mois contre 92 US$ (PPA) pour les agents exclusifs, et ceci parce qu’ils sont en mesure de cumuler davantage de revenus sans augmenter nécessairement leurs charges opérationnelles. Etant donné qu’ils sont majoritairement non-exclusifs, les agents sénégalais sont les plus rentables de tous les pays de la recherche Accélérateur de Réseaux d’Agents (illustration 3).

Illustration 3. Profit médian des pays de la recherche Accélérateur de Réseaux d’Agents

De manière intéressante, l’étude montre que les agents servent davantage de fournisseurs à mesure qu’ils accumulent d’années d’expérience. Par conséquent, le volume d’activité et le profit généré par les points de vente est susceptible de continuer à s’accroitre dans le futur d’autant que la régulation de la Banque Centrale des Etats d’Afrique de l’Ouest (BCEAO) interdit désormais aux fournisseurs d’imposer le statut d’exclusivité aux agents.

Les enjeux du modèle de non-exclusivité pour les fournisseurs de services financiers digitaux

Au Sénégal, les fournisseurs peuvent se réjouir d’appuyer leurs déploiements sur un réseau d’agents rentables et dynamiques. Pour autant, la compétition féroce engendrée par le partage des points de vente impose aux fournisseurs de conserver leur avantage concurrentiel.

La guerre des commissions : dans un marché non-exclusif dominé par les transactions au guichet, les agents sont prescripteurs des fournisseurs avec lesquels ils souhaitent effectuer les transactions. Ce pouvoir de décision suscite une pression à la hausse du niveau de rémunération des agents, chaque fournisseur cherchant à encourager son réseau à effectuer davantage de transactions en offrant des commissions attractives. Cette inflation du niveau des commissions comporte le désavantage d’accroitre constamment les attentes des agents sur leurs profits futurs. D’ailleurs, au Sénégal, seuls 39% des agents se disent assez ou très satisfaits du niveau de rémunération reçue – bien qu’ils soient les plus rentables parmi tous les pays de la recherche Accélérateur de Réseau d’Agents. Ce décalage représente un défi que les fournisseurs se doivent de résoudre.

L’impact sur les tarifs pour les clients : la hausse de la rémunération des agents conduit inéluctablement à réduire les marges des fournisseurs sur les transactions. Si la pression à la hausse des commissions se poursuit, il se pourrait que les clients en supportent l’impact financier par une hausse des tarifs des services de dépôt et retrait . Dans un marché concurrentiel comme le Sénégal, les fournisseurs ont tout intérêt à limiter l’impact de la guerre des commissions sur les clients qui pourrait s’avérer être un frein à l’adoption massive des services financiers digitaux dans le pays.

La qualité des dispositifs de suivi : en plus du niveau de rémunération de l’activité de finance digitale, la loyauté des agents pour l’un ou l’autre des fournisseurs servis dépend de la qualité de l’appui apporté par chacun d’entre eux. Au regard des résultats de l’étude, les fournisseurs n’ont pas encore réussi à assurer ce suivi de manière efficace : seulement un-tiers des agents sénégalais reçoivent des visites de suivi régulières. Cela signifie deux choses : premièrement, les fournisseurs ne sont pas en mesure d’établir une relation de confiance et fluide avec leur réseau de distribution ; et deuxièmement, les fournisseurs sont aveugles à bon nombre de défis opérationnels auxquels font face leurs agents, ainsi qu’à ce que fait la concurrence sur le terrain. L’amélioration des dispositifs de suivi permettra aux fournisseurs de conserver un avantage comparatif par rapport à leurs concurrents.

Et maintenant ?

Le réseau non-exclusif adopté au Sénégal a porté ses fruits : les agents sénégalais sont rentables et le volume d’activité des points de vente représentatif d’un marché compétitif dans lequel chaque fournisseur essaie de tirer son épingle du jeu. Face aux défis posés par la concurrence féroce au niveau des points de vente, les fournisseurs peuvent envisager les opportunités suivantes : 1. Déplacer la concurrence au niveau de l’offre de produits en développant une proposition de valeur qui réponde aux attentes des clients ; 2. Mutualiser les dispositifs d’appui aux agents afin de renforcer la qualité du suivi et focaliser leurs efforts sur le développement de produits et stratégies marketing.

Le second blog sur le marché de la finance digitale au Sénégal abordera les efforts d’innovation entrepris par certains fournisseurs pour favoriser l’usage de services financiers digitaux par les clients, et les leçons que le marché sénégalais peut tirer des actions entreprises par les acteurs des marchés d’Afrique de l’Est et d’Asie du Sud.

A UNCDF, Sabine est spécialiste technique en finance digitale responsable du développement du programme Mobile Money for the Poor MM4P au Sénégal, au Bénin et au Liberia. Dans ce rôle, Sabine est chargée de travailler avec diverses parties prenantes notamment les régulateurs, les gouvernements, les fournisseurs de services pour accélérer le développement d’écosystèmes de finance digitale à travers la vulgarisation des services financiers mobiles et des réseaux d’agents performants pour une meilleure inclusion financière des populations à faible revenu, des femmes et des ménages ruraux dans les marchés cibles.